Как появились банковские карты

У современных банковских карт много функций. За пару кликов можно снять наличные, пополнить счет, сделать перевод денег в Грузию, Казахстан или в другую страну. Но так было не всегда: первые карты позволяли расплачиваться только в одном магазине и были доступны исключительно привилегированным клиентам.

История возникновения банковских карточек

В конце 18 века у английских путешественников впервые появилась возможность отправляться в поездку без наличных. Это было связано с тем, что в Англии начали выпускать бумажные дорожные чеки. Перед поездкой владелец счета обращался в банк и обменивал наличные на дорожные чеки. Прибыв в другой город, он шел в офис этого же банка и обменивал чек на бумажные купюры.

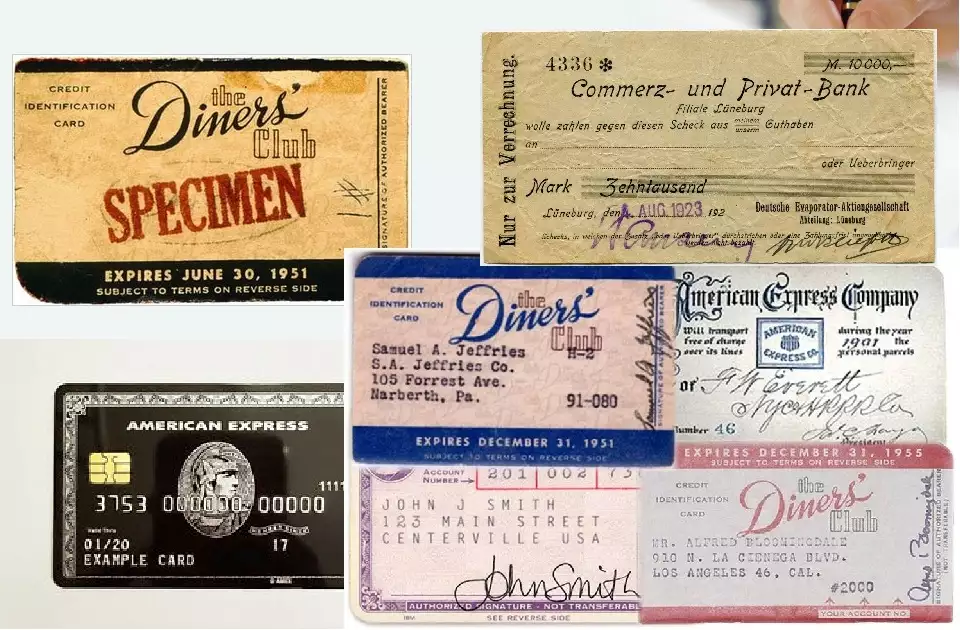

В начале ХХ века в Америке появились первые кредитные карточки. Они представляли собой прямоугольник из бумаги, на котором были написаны имя, фамилия владельца. Карточки не были банковскими. Их выпускали магазины и автозаправочные станции. В течение месяца покупатель мог приобретать товары и топливо по карте, а продавец записывал суммы в специальный журнал. В конце месяца клиент обязан был приехать в торговую точку и погасить долг. Такие карты выдавались только состоятельным гражданам с надежной репутацией.

Из-за того, что бумага быстро теряла вид, карточки начали изготавливать из картона. Но и у картонных карточек был недолгий срок службы. Решение проблемы предложила американская компания, занимавшаяся производством металлических гравированных шкатулок. Карточки начали делать из металла. На поверхность наносили имя, фамилию владельца, его имя и адрес. В то же время в магазинах начали устанавливать специальные прессы для считывания данных. В момент расчетов продавец делал отпечаток карточки, чтобы зафиксировать, на чье имя сделана покупка. В конце месяца клиент приезжал в магазин и расплачивался за все товары, приобретенные в кредит.

Как возникли пластиковые карты

Банковские металлические карты набирали популярность, поэтому нужно было придумать единую систему их использования. Так появился Diners Club — компания, которая упорядочила механизм расчетов. Diners Club заключал договоры с магазинами, ресторанами, аптеками. Если в торговую точку приходил покупатель и предъявлял карточку участника Diners Club, то магазин отпускал ему товары в кредит. Затем продавец предъявлял счет в компанию Diners Club, и та оплачивала покупки. Клиент, в свою очередь, позже рассчитывался с Diners Club. Такая схема была выгодна и удобна всем сторонам:

- продавец был уверен, что компания-посредник точно внесет деньги;

- покупатель мог приобретать товары в кредит;

- Diners Club получал процент за свои услуги посредника.

Схема оказалась настолько популярной, что быстро вышла за пределы Америки и распространилась по Европе. А в 1957 году случился настоящий прорыв: корпорация American Express выпустила первую пластиковую карточку. Количество пользователей кредиток начало расти в геометрической прогрессии, к системе присоединилось огромное количество банков. Чтобы разобраться в этом многообразии платежных инструментов, была создана единая платежная система Visa.

Современные карты

На протяжении нескольких десятилетий пластиковые банковские карты были основным платежным инструментом при безналичных расчетах. Но сегодня им на смену пришли виртуальные карточки. Они работают вообще без физического носителя, через смартфон. Кроме того, у современных пользователей есть возможность расплачиваться в магазинах по биометрическим данным (достаточно посмотреть в камеру, установленную на кассе, и со счета спишут нужную сумму). Для управления финансами предусмотрены специальные банковские приложения. Через приложение всего за несколько секунд можно перевести деньги, пополнить счет, открыть вклад или взять кредит.

_680x377_ce7.webp)

Комментарии ()